<종신보험을 멀리하라>에서 이어집니다.

종신보험 영업하시는 분들이 가장 많이 쓰는 화법중에 "필요자금"이란 것이 있습니다.

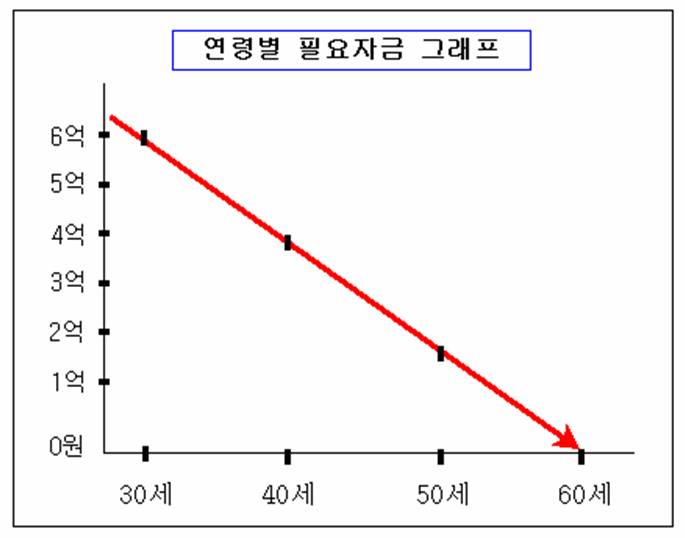

필요자금이란 가장이 60세 정년까지 가정에 벌어놔야하는 돈에서 지금 사망한다면 부족한 나머지 소득금액을 말합니다.

예를들어 10년에 2억씩 벌어오는 가장이라면 60세 전 사망시 50세에는 2억, 40세에는 4억, 30세에는 6억 이라는 필요자금이 준비되어 있어야 된다는 이야기입니다.

즉, 죽기전에 30세에는 6억을, 40세에는 4억을, 50세에는 2억을 유가족생계비로 모아놓고 죽어야한다는 얘기입니다.

여기서 중요한건 소득기간이 끝나는 60세 이후에는 필요자금이 아래 표에서처럼 0원이 됩니다.

60세 이후에는 가장으로서 벌어놓아야할 가정 생계비를 모두 벌어놓았기 때문에 더이상 필요자금이 필요 없게 된거죠.

따라서 60세 이후 사망보험은 별로 필요가 없습니다. 60세 만기 정기보험만으로 충분합니다.

종신보험 영업사원들도 이를 잘알기에 기껏 필요자금 설명해놓고 가입시점에서는 더이상 필요자금은 설명하지 않고, 60세 이후 사망보험금으로 자녀들에게 유산으로 물려주라는 둥, 연금 등으로 전환(해약)해서 노후자금으로 쓰라는 둥, 상속세 재원으로 쓰라는 둥 얘기를 합니다.

(참고로 생명보험에서 사용하는 "전환"이란 용어의 숨은 의미는 대부분 "해약"을 의미합니다. ^^)

첫째, 자녀에게 유산으로 물려주거나 힘들게 내고 해약해서 노후자금 쓸거면 처음부터 종신보험에 가입하지 않고,

< 정기보험 + 적금 >을 들어 자녀들에게 물려주는 것이 앞에서 설명한 것처럼 훨씬 더 유리합니다.

둘째, 상속세 재원으로 쓰라는 것도 역시, 지금은 사망보험금도 대부분 상속재산으로 잡히므로 역시 적금을 들어 현금으로

물려주는 것이 더 유리하며, 보통 상속재산 10억 정도까지는 대부분 상속세 낼 것이 전혀 없으므로 일반 서민 가정에서는

상속세 재원과는 전혀 무관하다고 하겠습니다.

누가 종신보험을 권하면, 과연 누구를 위해 종신보험을 들라는 것인지 다시 한번 생각해보시고, 그 영업사원에세 정기보험으로 60세 정도까지만 사망은 보장받으면 안되냐고 물어보십시오..^^

당황스런 설계사 모습이 눈에 선하네요..^^

끝으로 저도 생명보험 상품도 취급은 하지만 그중에 오로지 정기보험만 취급하고 있습니다.

그런데 영업하는 입장에서는 정기보험이 종신보험보다 단지 보험료만 1/5로 줄어드는 것이이니라 같은 보험료일지라도 지급되는 수수료율이 절반밖에 안되더군요.

보험료는 1/5로 줄어들고, 거기에 수수료는 절반도 안나오니 결국 고객에게 정기보험을 받으면 종신보험으로 받는 것보다 수수료가 약 1/10 가까이 줄어들게되는 겁니다.

그러니 영업사원들이 정기보험보단 종신보험을 더 적극적으로 권할 수 밖에 없는 처지더군요.^^

물론 그 근본적인 이유는 역시 생명보험회사에도 정기보험은 수익이 되지 않고 종신을 팔아야 수익이 나니까 그럴 수 밖에 없는거지요.

그래서 전 정기보험은 그냥 서비스라고 생각하고 정기보험으로 돈벌생각은 아예 하지 않고 있습니다.

그러니 맘도 편하고 고객앞에서 떳떳할 수 있더라구요... ^^

좀 오래된 기사지만 도움이 될까 싶어 뒤에 종신보험 초창기 기사 두개 같이 올립니다.

공지사항

공지사항

Google 구글

Google 구글 필독 설명서

필독 설명서